Marża stanowi kluczowy wskaźnik finansowy, który odgrywa niezwykle istotną rolę w ocenie rentowności przedsiębiorstwa. Oznacza ona różnicę między przychodami ze sprzedaży a kosztami wytworzenia lub zakupu towarów, wyrażoną jako procent ceny sprzedaży. Dzięki analizie marży lepiej rozumiem, jak efektywnie zarządzam kosztami oraz w jakim stopniu moje produkty przyczyniają się do generowania zysków. Wskaźnik marży informuje mnie o tym, ile pieniędzy pozostaje na pokrycie pozostałych wydatków związanych z prowadzeniem biznesu, takich jak koszty operacyjne czy podatki.

- Marża to kluczowy wskaźnik finansowy, który ocenia rentowność przedsiębiorstw.

- Istnieją dwa rodzaje marży: marża brutto i marża netto, oba mają dużą wartość analityczną.

- Marża brutto odnosi się do kosztów zakupu towarów, natomiast marża netto uwzględnia wszystkie wydatki operacyjne.

- Wysoka marża brutto przy niskiej marży netto może sygnalizować nadmiar kosztów stałych.

- Fundamentem skutecznego obliczania marży jest unikanie błędów w zrozumieniu terminów „marża” i „narzut”.

- Pomijanie kosztów, takich jak transport czy prowizje, może prowadzić do niepoprawnych obliczeń marży.

- Kontrola kosztów i regularna analiza rentowności są kluczowe dla sukcesu biznesu.

- Dokładna analiza kosztów pozwala na skuteczne ustalanie cen sprzedaży i zwiększenie rentowności.

W kontekście rentowności wyróżniamy dwa główne rodzaje marży: marżę brutto oraz marżę netto. Marża brutto koncentruje się głównie na bezpośrednich kosztach związanych z produkcją lub zakupem towarów, podczas gdy marża netto uwzględnia wszystkie wydatki, które wpływają na rzeczywisty zysk przedsiębiorstwa. Poznanie oraz analiza obu tych wskaźników pozwalają mi skuteczniej planować strategię cenową oraz lepiej podejmować decyzje dotyczące inwestycji czy wprowadzania promocji, które mogą prowadzić do zwiększenia rentowności.

Znaczenie marży w analizie rentowności

W biznesie marża pełni rolę papierka lakmusowego dla kondycji finansowej. Dzięki niej szybko oceniam, które produkty generują oczekiwane zyski, a które przynoszą straty. Często zdarza się, że marża brutto wygląda dobrze, jednak po uwzględnieniu dodatkowych kosztów, marża netto pokazuje, czy w ogóle uda mi się osiągnąć zysk. Warto mieć na uwadze, że marża netto to ta wartość, która ostatecznie decyduje o tym, ile pieniędzy realnie pozostaje w moim portfelu.

Aby skutecznie zarządzać marżą, muszę być świadomy różnic między marżą a narzutem. Narzut oznacza procentowy wzrost ceny w stosunku do kosztu zakupu, natomiast marża procentowa odnosi się do ceny sprzedaży. Różnice te mają kluczowe znaczenie podczas ustalania cen produktów, ponieważ błędne zrozumienie tych pojęć może prowadzić do niewłaściwej kalkulacji cen i obniżenia rentowności, co z kolei wpływa na stabilność finansową mojej firmy. Osobiste doświadczenie pokazało mi, że efektywne zarządzanie marżą to nie tylko matematyka, ale także sztuka analizowania rynku oraz przemyślanego podejmowania decyzji. Dzięki temu mogę skuteczniej rozwijać swój biznes.

Jak różnią się marża brutto od marży netto i dlaczego oba wskaźniki są kluczowe?

Marża brutto oraz marża netto stanowią dwa kluczowe wskaźniki w analizy finansowej, które określają rentowność działalności. To marża brutto wskazuje, jaki procent przychodu ze sprzedaży pozostaje po odliczeniu kosztów zakupu towarów lub produkcji. Jeśli zsumujesz przychody ze sprzedaży i odjąć bezpośrednie koszty, otrzymasz właśnie marżę brutto. To prosta forma analizy, która pozwala na szybkie zrozumienie efektywności generowania zysku na poziomie produktu. Wysoka marża brutto zazwyczaj oznacza, że firma sprzedaje swoje towary po cenach znacząco niższych niż koszty ich nabycia, co stanowi pozytywny sygnał dotyczący strategii cenowej.

Różnice między marżą brutto a marżą netto

W odróżnieniu od marży brutto, marża netto zawiera wszystkie koszty związane z prowadzeniem działalności, w tym wynagrodzenia, koszty operacyjne, marketing oraz podatki. To wskaźnik, który definiuje rzeczywistą kondycję finansową firmy. Jeżeli marża netto okazuje się niska, ale marża brutto pozostaje wysoka, może to wskazywać na nadmiar kosztów stałych lub operacyjnych, które „zjadają” zysk. Z tego powodu analiza marży netto staje się kluczowa dla podejmowania decyzji o dalszym rozwoju oraz optymalizacji kosztów w kontekście zarządzania finansami w firmie.

Dlaczego oba wskaźniki są kluczowe dla przedsiębiorstwa?

W analitycznym podejściu do danych finansowych nie wystarczy monitorować jedynie marży brutto; istotne jest również zwracanie uwagi na marżę netto. Zrozumienie różnic między tymi dwoma wskaźnikami umożliwia lepsze zarządzanie finansami przedsiębiorstwa. Marża brutto sprawdza się w analizowaniu pojedynczych produktów, podczas gdy marża netto pomoże ocenić ogólną kondycję firmy. Regularna analiza obu wartości pozwala na świadome podejmowanie decyzji dotyczących ustalania cen oraz identyfikacji obszarów, które wymagają obniżenia kosztów operacyjnych, co w rezultacie przekłada się na rentowność całej działalności.

Na poniższej liście przedstawione są kluczowe czynniki różniące marżę brutto od marży netto:

- Marża brutto odnosi się tylko do kosztów zakupu towarów lub produkcji.

- Marża netto uwzględnia wszystkie wydatki operacyjne, w tym wynagrodzenia i podatki.

- Wysoka marża brutto może występować przy niskiej marży netto z powodu wysokich kosztów stałych.

- Marża brutto jest użyteczna do analizy pojedynczych produktów, marża netto do oceny ogólnej kondycji firmy.

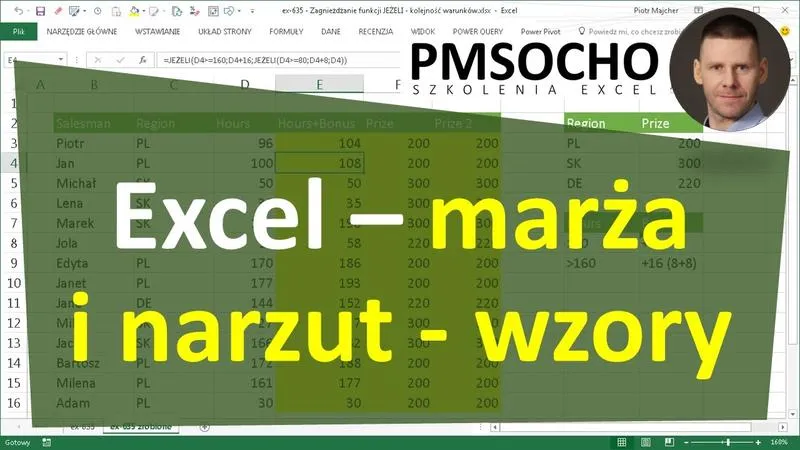

Najczęstsze błędy przy obliczaniu marży w Excelu oraz jak ich unikać?

Obliczanie marży w Excelu to kluczowa umiejętność, którą powinien opanować każdy przedsiębiorca. Niestety, na początku drogi biznesowej, wielu ludzi popełnia różne błędy, które mogą negatywnie wpłynąć na rentowność ich firm. Najczęstszym z tych błędów jest mylenie terminów „marża” oraz „narzut”. Choć oba te terminy dotyczą zysku, sposób ich obliczania znacząco się różni. Marża odnosi się do ceny sprzedaży, natomiast narzut do kosztu zakupu. Używanie tych pojęć zamiennie często prowadzi do błędów w kalkulacjach oraz niepoprawnych decyzji cenowych.

Unikaj błędów w wypełnianiu arkusza kalkulacyjnego

Wielu właścicieli sklepów często popełnia błąd, pomijając rozmaite koszty, które należy wziąć pod uwagę przy obliczaniu marży. Na przykład, koszty transportu, prowizje z platform sprzedażowych oraz opłaty za płatności online mogą znacząco wpłynąć na ostateczny wynik marży. Dlatego właśnie warto mieć świadomość wszystkich wydatków oraz regularnie aktualizować dane w arkuszu, aby zawsze pozostawały one zgodne z rzeczywistością. Regularna analiza i aktualizacja poziomu kosztów stanowią kluczowe działania w utrzymaniu zdrowej rentowności.

Oczywiście, błędy związane ze zrozumieniem pojęć oraz pomijanie kosztów to nie jedyne pułapki, jakie czyhają na przedsiębiorców. Często także nie rozważają oni wpływu zwrotów i reklamacji na całkowity wynik finansowy swojego biznesu. Ignorowanie tych kosztów może prowadzić do fałszywego poczucia, że dany produkt jest opłacalny, podczas gdy podsumowanie nieprawidłowo sklasyfikowanych wydatków wcale nie pozwala na osiągnięcie zysku. Dlatego warto regularnie monitorować wskaźniki rentowności, takie jak marża brutto i netto, aby uzyskać pełny obraz sytuacji finansowej swojej firmy.

Podsumowując, kluczem do uniknięcia najczęstszych błędów przy obliczaniu marży w Excelu pozostaje dbałość o dokładność oraz staranność w analizie kosztów. Zrozumienie różnicy między marżą a narzutem, jak również uwzględnienie wszelkich kosztów operacyjnych, umożliwi podejmowanie lepszych decyzji cenowych. Ostatecznie, precyzyjna kalkulacja marży stanowi krok w stronę osiągnięcia rentowności oraz sukcesu w biznesie.

Jak skutecznie ustalać cenę sprzedaży, aby zapewnić rentowność i kontrolować koszty?

Ustalanie ceny sprzedaży stanowi jedno z kluczowych zadań, które stają przed każdym przedsiębiorcą. Aby skutecznie podjąć tę decyzję, konieczne jest dogłębne zrozumienie, czym dokładnie jest marża oraz jakie koszty towarzyszą procesowi sprzedaży. Marża definiuje się jako różnica pomiędzy ceną sprzedaży a kosztem zakupu produktu. Warto również odróżniać marżę brutto od marży netto – ta pierwsza odnosi się do zysku przed odliczeniem kosztów operacyjnych, natomiast druga przedstawia realny zysk firmy po uwzględnieniu wszystkich wydatków. Dlatego przy ustalaniu cen nie tylko koszt towaru, ale także inne wydatki mają istotne znaczenie dla ostatecznego wyniku finansowego.

Analiza kosztów jako fundament strategii cenowej

Aby uniknąć pułapek związanych z ustalaniem cen, dokładna analiza kosztów staje się niezbędna. Niezależnie od tego, czy sprzedajesz produkty, czy oferujesz usługi, kluczowe jest, byś znał wszystkie koszty związane z procesem sprzedaży. Koszty obejmują nie tylko cenę zakupu towaru, lecz także transport, magazynowanie, prowizje sprzedażowe, wydatki na marketing oraz koszty obsługi klienta. Dzięki precyzyjnej kalkulacji kosztów będziesz mógł ocenić odpowiednią marżę, konieczną do osiągnięcia oczekiwanej rentowności.

Następnie przystąp do wyznaczenia próbnej ceny sprzedaży. Możesz to zrobić, posługując się wzorem, który określa, jaką marżę chcesz uzyskać w stosunku do kosztu własnego. Na tym etapie zyskasz jasność co do liczby sprzedaży, której potrzebujesz, aby pokryć koszty stałe oraz osiągnąć zamierzony zysk. Pamiętaj, aby przy ustalaniu ceny wziąć pod uwagę konkurencję oraz rynkowe oczekiwania klientów. Zbyt wysoka cena może zniechęcić potencjalnych nabywców, podczas gdy zbyt niska nie zapewni wystarczającego zysku.

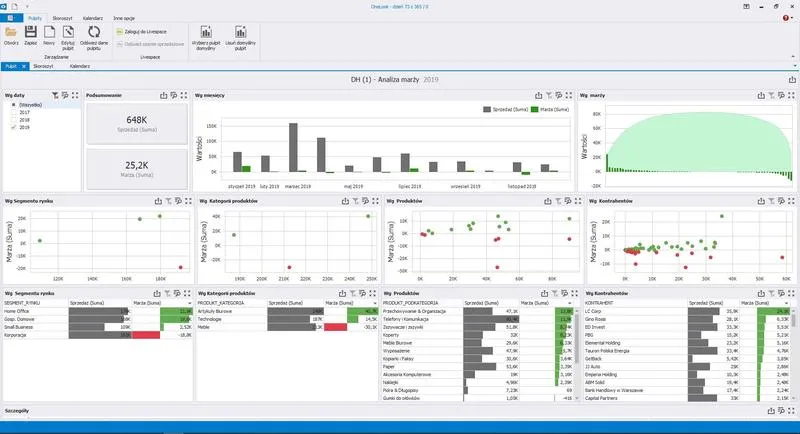

Kontrola kosztów i monitorowanie rentowności

Systematyczna kontrola kosztów oraz analizy wyników sprzedażowych odgrywają istotną rolę w ocenie rentowności. Regularna analiza marży brutto oraz netto pozwala nie tylko zrozumieć, które produkty przynoszą zyski, ale także jakie aspekty działalności mogą prowadzić do strat. Tego rodzaju kontrola umożliwia na dostrzeganie ukrytych kosztów, które mogą zjeść Twój zysk, takich jak zwroty towarów czy prowizje związane z korzystaniem z platform sprzedażowych. Śledząc sytuację na rynku, możesz dostosować swoją strategię cenową, aby nie tylko utrzymać rentowność, lecz także rozwijać swój biznes w dłuższym okresie.

Poniżej przedstawiam kilka kluczowych kosztów, które należy uwzględnić podczas analizy:

- Transport towarów do klienta

- Magazynowanie produktów

- Prowizje sprzedażowe

- Wydatki na marketing

- Koszty obsługi klienta

| Kategoria | Opis |

|---|---|

| Marża | Różnica pomiędzy ceną sprzedaży a kosztem zakupu produktu. |

| Marża brutto | Zysk przed odliczeniem kosztów operacyjnych. |

| Marża netto | Realny zysk firmy po uwzględnieniu wszystkich wydatków. |

| Koszty | Wszystkie wydatki związane z procesem sprzedaży. |

| Transport | Transport towarów do klienta. |

| Magazynowanie | Magazynowanie produktów. |

| Prowizje | Prowizje sprzedażowe. |

| Marketing | Wydatki na marketing. |

| Obsługa klienta | Koszty obsługi klienta. |

Czy wiesz, że niektóre firmy stosują techniki psychologiczne, takie jak "strategia ceny kończącej się na 99", aby zwiększyć sprzedaż? Tego rodzaju ceny są często postrzegane jako bardziej atrakcyjne przez konsumentów, co może wpłynąć na decyzje zakupowe i ostatecznie na rentowność.

Źródła:

- https://implemo.pl/baza-wiedzy/jak-obliczyc-marze/

- https://artursmolicki.com/blog/jak-obliczyc-marze-i-jakie-elementy-wziac-pod-uwage/

- https://amavat.pl/jak-analizowac-marze-i-rentownosc-produktow-zeby-nie-sprzedawac-na-zero/